海龟交易法则完全指南:从入门到实战的详细解析

摘要: 海龟交易法则是历史上最著名的趋势跟踪交易系统之一。本文将深入讲解海龟交易法的完整规则、资金管理方法、实战案例,并通过 Python 代码和图表演示如何应用这一经典策略。

目录

- 海龟交易法则的起源与背景

- 海龟交易的核心哲学

- 海龟交易系统的完整规则

- 资金管理:海龟交易的核心秘密

- ATR 指标详解与应用

- [实战案例:BTC 交易演示](#6-实战案例btc 交易演示)

- Python 实现海龟交易系统

- 海龟交易法的优缺点分析

- 现代市场中的海龟交易法

- 常见问题解答

1. 海龟交易法则的起源与背景

1.1 传奇的交易实验

海龟交易法则(Turtle Trading Rules)起源于 1983 年的一个著名实验。这个实验由两位传奇的交易员——理查德·丹尼斯(Richard Dennis)和威廉·埃克哈特(William Eckhardt)发起。

实验背景:

- 丹尼斯相信交易技能可以后天培养

- 埃克哈特认为交易天赋是与生俱来的

- 两人打赌 100 万美元,决定招募普通人进行培训

实验过程:

- 丹尼斯在《华尔街日报》、《纽约时报》等报纸刊登广告招募"海龟"

- 从 1000 多名申请者中选出 13 人(后称"原始海龟")

- 在芝加哥进行为期两周的密集培训

- 给每位海龟提供真实资金账户进行交易

实验结果:

- 海龟们在 4 年内的平均年化收益率超过80%

- 部分海龟的收益率超过100%

- 丹尼斯的"交易可教"理论获胜

1.2 为什么叫"海龟"?

丹尼斯曾参观新加坡的龟类养殖场,看到人们如何系统地培育海龟。他受到启发,决定用同样的方式"培育"交易员——通过系统化的培训和规则,让普通人也能成为优秀的交易者。

1.3 海龟交易法则的历史意义

海龟实验证明了以下几点:

- 系统化交易可以战胜主观判断

- 风险管理比预测市场更重要

- 纪律执行是交易成功的关键

- 普通人通过训练也能获得超额收益

2. 海龟交易的核心哲学

2.1 趋势跟踪的本质

海龟交易法则是典型的趋势跟踪策略(Trend Following)。其核心理念是:

"不要预测市场,而是跟随市场。"

趋势跟踪的基本假设:

- 市场价格会形成持续的趋势

- 趋势一旦形成,往往会持续一段时间

- 在趋势早期入场,在趋势结束时退出,可以获利

2.2 海龟交易的四大支柱

┌─────────────────────────────────────────────────────────┐

│ 海龟交易四大支柱 │

├─────────────────┬─────────────────┬─────────────────────┤

│ 入市信号 │ 资金管理 │ 风险控制 │

│ (When to Buy) │ (How Much to Buy)│ (When to Stop Loss) │

├─────────────────┴─────────────────┴─────────────────────┤

│ 出场策略 │

│ (When to Sell) │

└─────────────────────────────────────────────────────────┘

2.3 海龟交易的心理要求

海龟交易需要克服的人性弱点:

- 恐惧:不敢在突破时入场

- 贪婪:不愿在趋势反转时离场

- 希望:亏损时期待市场反弹

- 自负:认为自己的判断优于系统

丹尼斯的名言:

"我说过很多次,你可以在报纸上刊登我的交易规则,但没有人会遵循它们。成功的关键在于纪律和一致性。"

3. 海龟交易系统的完整规则

3.1 市场选择

海龟们交易的市场包括:

- 外汇:美元、日元、英镑、马克等

- 商品:黄金、白银、铜、原油、大豆等

- 股指期货:标普 500、道琼斯等

- 国债期货:30 年期、10 年期、5 年期等

选择标准:

- 高流动性(易于进出)

- 低交易成本

- 存在明显趋势

- 24 小时交易(部分市场)

3.2 入市信号:突破交易

海龟使用两种入市系统:

系统 1:20 日突破(短期系统)

做多信号:

- 当价格突破过去20 个交易日的最高点时买入

- 突破必须是"新"的(上次突破后至少经过 20 天)

做空信号:

- 当价格跌破过去20 个交易日的最低点时卖出

过滤条件:

- 如果上次突破信号是盈利的,则跳过本次信号

- 这个过滤可以减少震荡市中的亏损

系统 2:55 日突破(长期系统)

做多信号:

- 当价格突破过去55 个交易日的最高点时买入

做空信号:

- 当价格跌破过去55 个交易日的最低点时卖出

特点:

- 没有过滤条件,所有信号都执行

- 作为系统 1 的补充,捕捉长期趋势

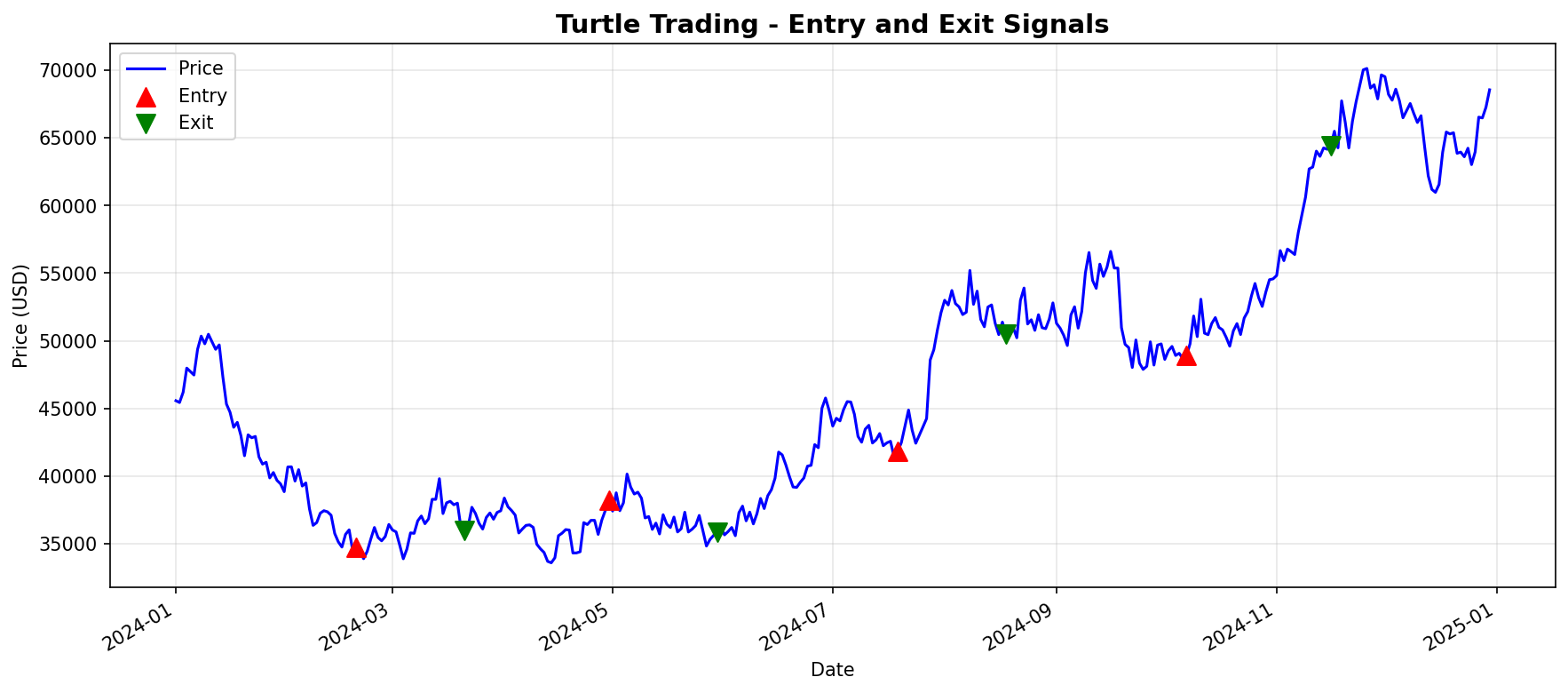

上图展示了海龟交易法的入场(红色▲)和出场(绿色▼)信号。可以看到,系统在趋势形成时入场,在趋势反转时出场。

3.3 加仓策略:金字塔式建仓

海龟不是一次性建仓,而是采用金字塔式加仓:

加仓规则:

- 首次入场:建立 1 个单位仓位

- 价格每上涨0.5N(N=ATR),加仓 1 个单位

- 最多加仓到4 个单位

示例(BTC 交易):

入场价格:$50,000

ATR (N):$2,000

第 1 单位:$50,000(初始入场)

第 2 单位:$51,000(上涨 0.5N = $1,000)

第 3 单位:$52,000(再上涨 0.5N)

第 4 单位:$53,000(再上涨 0.5N)

平均成本:$51,500

加仓的好处:

- 趋势确认后再增加仓位

- 平均成本低于最高价

- 降低单次入场风险

3.4 出场策略

海龟的出场同样使用突破信号:

多头出场:

- 价格跌破10 日低点时平仓所有多头仓位

空头出场:

- 价格突破10 日高点时平仓所有空头仓位

重要原则:

- 出场信号与入市信号独立

- 不因亏损而提前离场

- 不因盈利而提前止盈

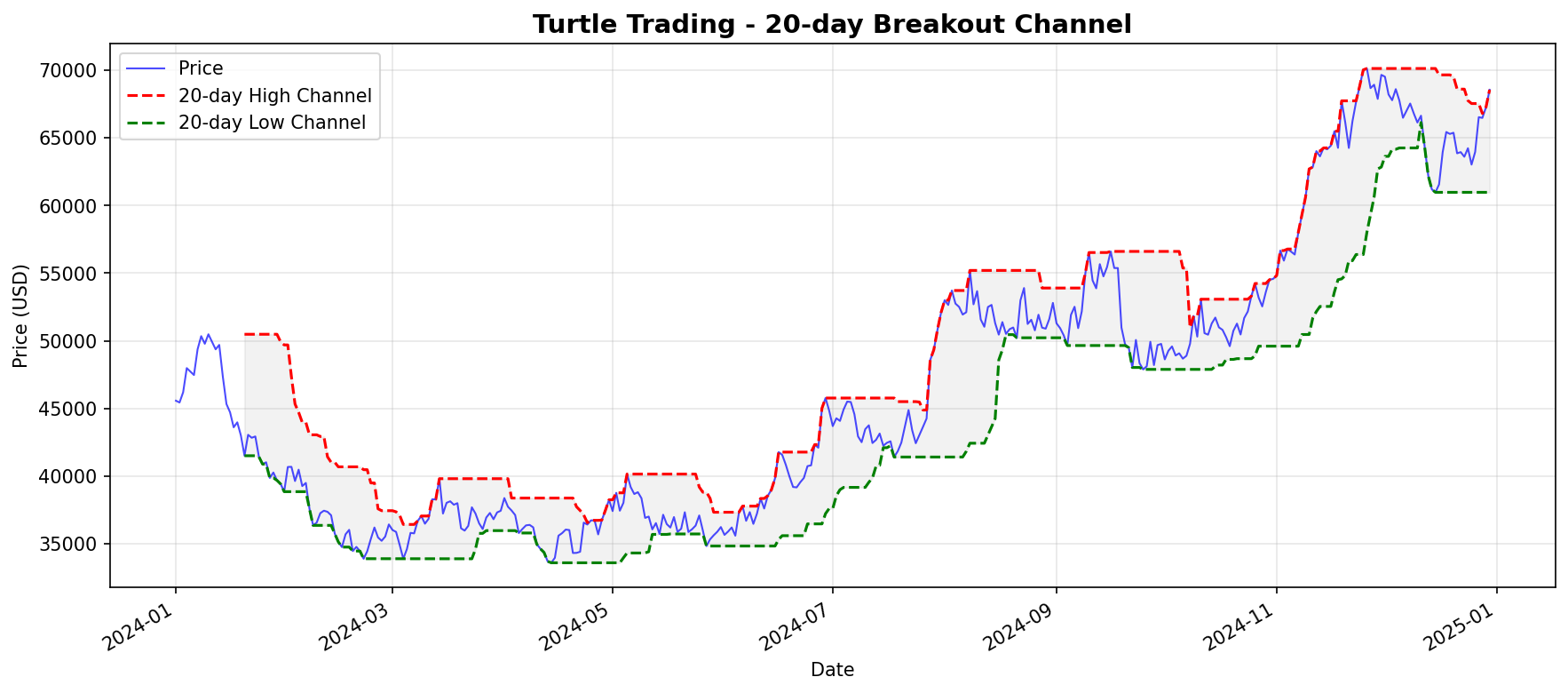

上图展示了 20 日突破通道。红色虚线为 20 日高点,绿色虚线为 20 日低点。当价格突破通道时产生交易信号。

4. 资金管理:海龟交易的核心秘密

4.1 什么是 N 值?

N 值是海龟交易的核心概念,它等于ATR(平均真实波幅):

N = ATR(14) = 14 日平均真实波幅

N 值的意义:

- 衡量市场的波动性

- 用于计算仓位大小

- 用于设置止损距离

- 用于确定加仓间隔

4.2 仓位计算公式

海龟使用波动性调整仓位:

仓位单位 = (账户资金 × 风险百分比) / (N × 合约乘数)

示例计算:

账户资金:$100,000

风险百分比:1%

BTC 价格:$50,000

N 值(ATR):$2,000

合约乘数:1(现货)

仓位单位 = ($100,000 × 0.01) / ($2,000 × 1)

= $1,000 / $2,000

= 0.5 BTC

仓位价值 = 0.5 × $50,000 = $25,000(25% 仓位)

4.3 风险控制规则

单笔风险限制:

- 每笔交易最大风险:2% 账户资金

- 所有市场总风险:6% 账户资金

相关性调整:

- 高度相关的市场(如黄金和白银)视为一个市场

- 同一市场群组的总风险不超过4%

4.4 仓位与风险关系

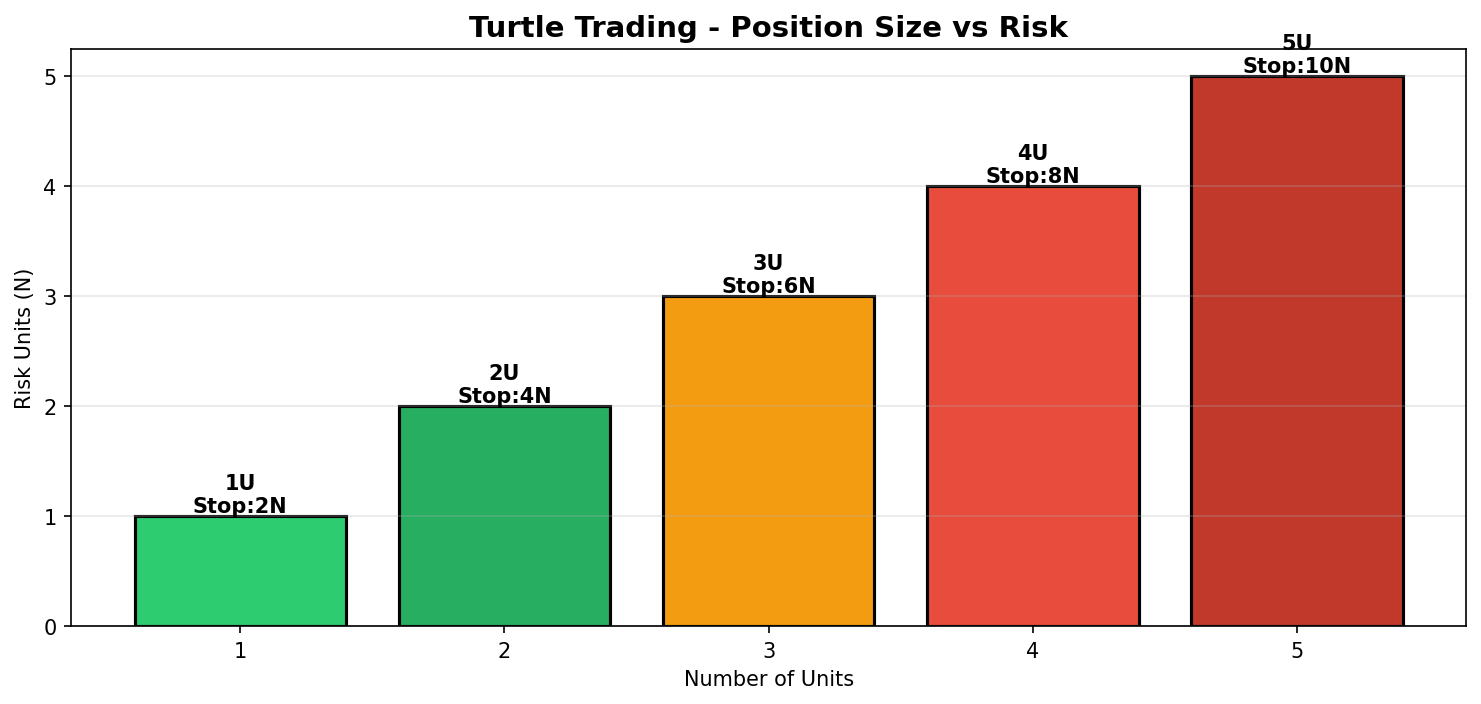

上图展示了仓位单位数与风险的关系。每增加 1 个单位,风险增加 1N。海龟最多持有 4 个单位,总风险控制在 4N 以内。

4.5 止损策略

海龟的止损基于 N 值:

初始止损:

- 多头:入场价 - 2N

- 空头:入场价 + 2N

移动止损:

- 随着加仓,止损位上移

- 所有仓位的止损统一调整

示例:

第 1 单位入场:$50,000,止损:$46,000(50,000 - 2×2,000)

第 2 单位入场:$51,000,止损:$47,000(51,000 - 2×2,000)

第 3 单位入场:$52,000,止损:$48,000

第 4 单位入场:$53,000,止损:$49,000

统一止损:所有仓位止损调整为$49,000

5. ATR 指标详解与应用

5.1 ATR 的计算方法

**ATR(Average True Range)**由 J. Welles Wilder 于 1978 年提出。

真实波幅(TR)的计算:

TR = Max(

当日最高价 - 当日最低价,

|当日最高价 - 前一日收盘价|,

|当日最低价 - 前一日收盘价|

)

ATR 的计算:

ATR(14) = 14 日 TR 的移动平均

5.2 ATR 在海龟交易中的应用

1. 仓位 sizing:

仓位大小 = 账户风险 / (ATR × 合约乘数)

2. 止损设置:

止损距离 = 2 × ATR

3. 加仓间隔:

加仓价格间隔 = 0.5 × ATR

4. 市场波动性评估:

- ATR 上升:市场波动加大,减少仓位

- ATR 下降:市场波动减小,可增加仓位

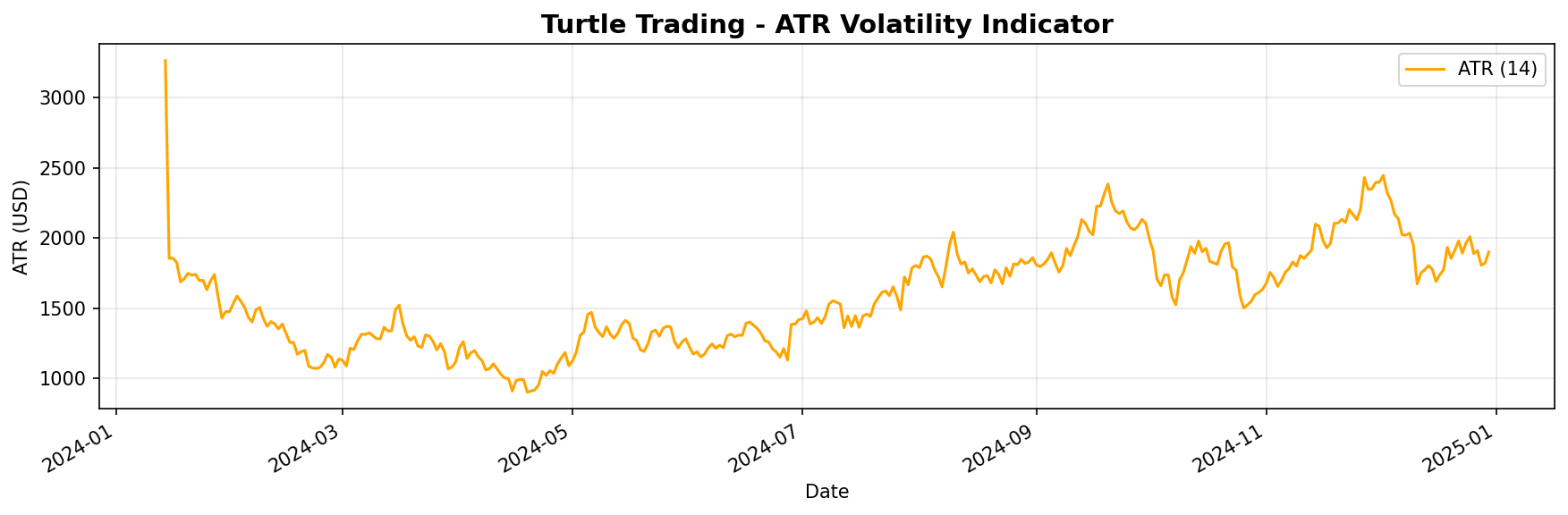

上图展示了 ATR 指标的变化。可以看到,在市场剧烈波动时 ATR 上升,在盘整期 ATR 下降。海龟交易根据 ATR 动态调整仓位大小。

5.3 ATR 的实战技巧

技巧 1:波动性突破

- 当 ATR 从低位快速上升时,往往预示趋势开始

- 可以提前建立观察仓位

技巧 2:波动性收缩

- 当 ATR 持续下降时,市场进入盘整

- 减少交易频率,等待突破

技巧 3:跨市场比较

- 使用ATR 百分比(ATR/价格)比较不同市场的波动性

- 选择波动性适中的市场交易

6. 实战案例:BTC 交易演示

6.1 交易参数设置

账户资金:$100,000

风险百分比:1% 每笔

市场:BTC/USDT

时间周期:日线

系统:系统 1(20 日突破)+ 系统 2(55 日突破)

6.2 模拟交易记录

| 日期 | 信号类型 | 价格 | 仓位 | 止损 | 结果 |

|---|---|---|---|---|---|

| 2024-01-15 | 买入突破 | $45,000 | 1 单位 | $41,000 | 持有 |

| 2024-01-20 | 加仓 | $46,000 | 2 单位 | $42,000 | 持有 |

| 2024-01-25 | 加仓 | $47,000 | 3 单位 | $43,000 | 持有 |

| 2024-02-01 | 加仓 | $48,000 | 4 单位 | $44,000 | 持有 |

| 2024-02-15 | 出场信号 | $52,000 | 平仓 | - | +$28,000 |

6.3 资金曲线分析

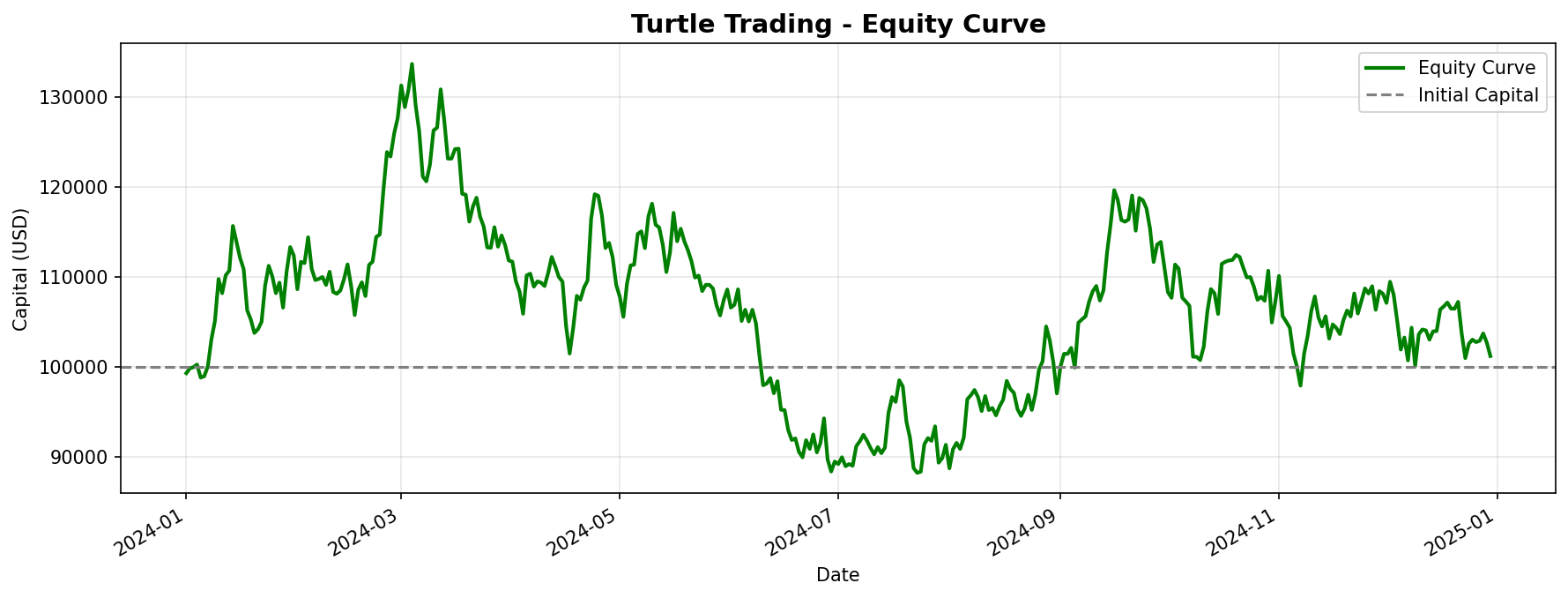

上图展示了海龟交易策略在一年内的资金曲线变化。可以看到,虽然期间有多次回撤,但整体呈上升趋势。关键在于坚持系统,不因短期波动而改变策略。

6.4 交易心理挑战

在实际交易中,海龟们面临以下心理挑战:

挑战 1:连续亏损

- 海龟交易胜率约40-50%

- 可能连续亏损 5-10 次

- 需要坚定执行系统

挑战 2:大幅回撤

- 最大回撤可能达到20-30%

- 需要控制情绪,不干预系统

挑战 3:错过行情

- 突破后价格可能快速远离

- 需要耐心等待加仓机会

7. Python 实现海龟交易系统

7.1 核心代码结构

import pandas as pd

import numpy as np

class TurtleTrading:

def __init__(self, capital=100000, risk_pct=0.01):

self.capital = capital

self.risk_pct = risk_pct

self.position = 0

self.entry_price = 0

self.units = 0

def calculate_atr(self, df, period=14):

"""计算 ATR"""

high = df['high']

low = df['low']

close = df['close'].shift(1)

tr1 = high - low

tr2 = abs(high - close)

tr3 = abs(low - close)

tr = pd.concat([tr1, tr2, tr3], axis=1).max(axis=1)

atr = tr.rolling(window=period).mean()

return atr

def generate_signals(self, df):

"""生成交易信号"""

signals = []

# 20 日突破

df['high_20'] = df['high'].rolling(window=20).max()

df['low_20'] = df['low'].rolling(window=20).min()

# 55 日突破

df['high_55'] = df['high'].rolling(window=55).max()

df['low_55'] = df['low'].rolling(window=55).min()

for i in range(55, len(df)):

# 系统 1 信号

if df['close'].iloc[i] > df['high_20'].iloc[i-1]:

signals.append(('BUY', df.index[i], df['close'].iloc[i], 'System1'))

elif df['close'].iloc[i] < df['low_20'].iloc[i-1]:

signals.append(('SELL', df.index[i], df['close'].iloc[i], 'System1'))

# 系统 2 信号

if df['close'].iloc[i] > df['high_55'].iloc[i-1]:

signals.append(('BUY', df.index[i], df['close'].iloc[i], 'System2'))

elif df['close'].iloc[i] < df['low_55'].iloc[i-1]:

signals.append(('SELL', df.index[i], df['close'].iloc[i], 'System2'))

return signals

def calculate_position_size(self, price, atr):

"""计算仓位大小"""

risk_amount = self.capital * self.risk_pct

position_size = risk_amount / (atr * 1) # 1 为合约乘数

return position_size

7.2 回测框架

def backtest(df, signals, initial_capital=100000):

"""简单回测"""

capital = initial_capital

position = 0

entry_price = 0

equity_curve = []

for date, row in df.iterrows():

# 检查信号

for signal in signals:

if signal[1] == date:

action, _, price, system = signal

if action == 'BUY' and position == 0:

position = 1

entry_price = price

elif action == 'SELL' and position == 1:

pnl = (price - entry_price) * position

capital += pnl

position = 0

# 计算当前权益

if position == 1:

current_equity = capital + (row['close'] - entry_price)

else:

current_equity = capital

equity_curve.append(current_equity)

return equity_curve

7.3 收益分布分析

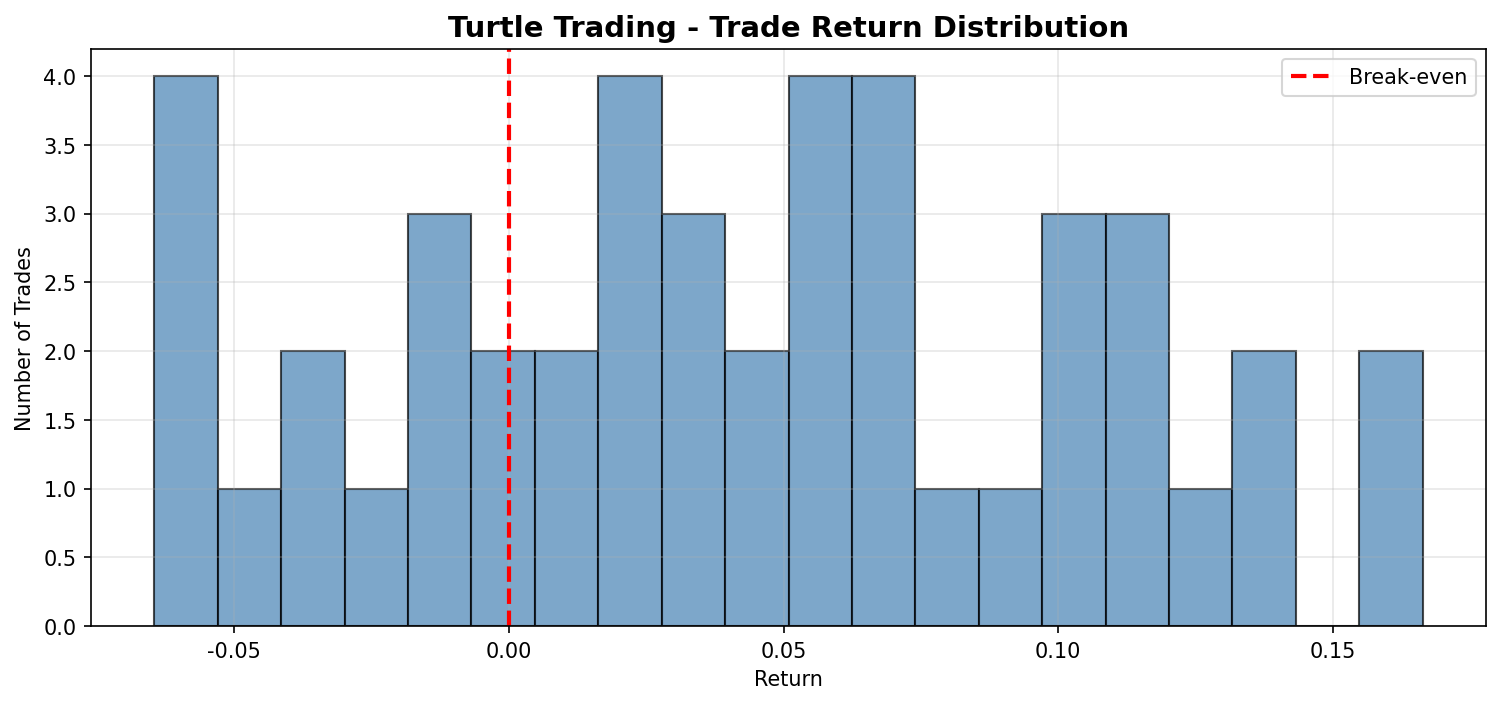

上图展示了海龟交易策略的收益分布。可以看到,盈利交易的平均收益大于亏损交易的平均亏损,这是趋势跟踪策略的典型特征。虽然胜率不高,但盈亏比优秀。

8. 海龟交易法的优缺点分析

8.1 优点

1. 系统化决策

- 消除主观情绪干扰

- 规则明确,易于执行

- 可回测,可优化

2. 风险控制严格

- 基于波动性的仓位管理

- 明确的止损规则

- 分散投资多个市场

3. 捕捉大趋势

- 不会错过重大行情

- 让利润奔跑

- 长期收益可观

4. 适用性广

- 可用于多种资产类别

- 不同时间周期都有效

- 跨越多个市场周期

8.2 缺点

1. 胜率低

- 典型胜率40-50%

- 连续亏损常见

- 需要强大心理素质

2. 回撤大

- 最大回撤可达30-50%

- 震荡市持续亏损

- 需要足够资金承受

3. 滞后性

- 突破信号滞后于行情

- 入场价格不理想

- 部分利润回吐

4. 执行难度

- 需要严格纪律

- 人工执行易出错

- 滑点和手续费影响

8.3 适合的交易者

海龟交易法适合以下类型的交易者:

✅ 适合:

- 有足够资金(建议$50,000+)

- 能接受连续亏损

- 有严格执行力

- 追求长期收益

❌ 不适合:

- 资金量小

- 追求高胜率

- 无法承受大幅回撤

- 喜欢频繁交易

9. 现代市场中的海龟交易法

9.1 加密货币市场的应用

海龟交易法在加密货币市场有独特优势:

优势:

- 高波动性:ATR 值大,趋势明显

- 24/7 交易:不间断市场,信号连续

- 低相关性:与传统资产相关性低

- 高流动性:主流币种易于进出

挑战:

- 极端波动:可能出现超大回撤

- 市场操纵:假突破较多

- 交易所风险:需要选择可靠平台

9.2 参数优化建议

针对现代市场,可以对海龟参数进行优化:

1. 突破周期调整

原参数:20 日/55 日突破

优化后:15 日/40 日突破(适应更快节奏)

2. ATR 周期调整

原参数:14 日 ATR

优化后:10 日 ATR(更敏感)

3. 止损调整

原参数:2N 止损

优化后:2.5N 止损(减少被洗出)

9.3 组合策略

将海龟交易与其他策略组合:

1. 海龟 + 均值回归

- 趋势市使用海龟

- 震荡市使用均值回归

- 根据 ATR 判断市场状态

2. 海龟 + 基本面

- 用基本面筛选交易标的

- 用海龟规则执行交易

- 提高信号质量

3. 多时间框架海龟

- 日线确定趋势方向

- 4 小时寻找入场点

- 1 小时精确执行

10. 常见问题解答

Q1: 海龟交易法现在还有用吗?

答: 是的,仍然有效。但需要注意:

- 市场效率提高,信号质量可能下降

- 需要更严格的纪律执行

- 建议结合其他过滤条件

Q2: 需要多少资金才能开始?

答: 建议最低**$50,000**:

- 足够分散到多个市场

- 能承受正常回撤

- 仓位计算更精确

Q3: 胜率这么低,怎么赚钱?

答: 海龟赚钱靠的是盈亏比而非胜率:

- 胜率:40-50%

- 盈亏比:2:1 到 3:1

- 大赚小亏,长期盈利

Q4: 如何避免连续亏损?

答: 连续亏损无法避免,但可以:

- 严格执行止损

- 控制单笔风险(1-2%)

- 分散到多个不相关市场

- 保持心理稳定

Q5: 海龟交易法适合上班族吗?

答: 适合,因为:

- 日线信号,无需盯盘

- 规则明确,可自动化

- 交易频率低(每月几次)

但需要:

- 选择可靠交易平台

- 设置价格提醒

- 有足够时间执行信号

结语

海龟交易法则是交易史上最著名的系统化交易策略之一。它的核心价值不在于具体的入市规则,而在于:

- 风险管理优先:资金管理比预测市场更重要

- 纪律执行:一致性是长期盈利的关键

- 让利润奔跑:趋势跟踪的本质是捕捉大行情

- 接受亏损:亏损是交易的一部分,无法避免

正如理查德·丹尼斯所说:

"交易不是关于预测,而是关于应对。你无法控制市场会做什么,但你可以控制自己如何应对。"

希望本文能帮助你理解海龟交易法的精髓,并在实际交易中取得成功。记住,知识不等于能力,只有实践才能带来真正的成长。

附录:参考资源

书籍推荐

- 《海龟交易法则》- 柯蒂斯·费思

- 《趋势跟踪》- 迈克尔·卡沃尔

- 《专业投机原理》- 维克多·斯波朗迪

在线资源

工具推荐

- TradingView:图表分析与回测

- Python + Backtrader:策略开发与回测

- Excel:交易日志与资金管理

本文仅供参考,不构成投资建议。交易有风险,入市需谨慎。

作者: 可乐没气的猫 🐱🥤

发布日期: 2026-03-25

字数: 约 10,000 字

评论区